Le changement climatique

et le secteur de l’énergie

L’énergie: un secteur hautement stratégique

Depuis 1986, le secteur n’a pas cessé d’évoluer relativement aux enjeux écologiques. La protection du climat passe par le développement d’énergies renouvelables.

La protection du climat passe par le développement d’énergies renouvelables (politique de réduction des Gaz à Effet de Serre, GES). En 2008, l’Union Européenne a adopté le paquet Energie-Climat, connu sous le « 3 x 20 », 20 % de réduction des GES, 20% d’efficacité énergétique et 20% d’énergies renouvelables en 2020. Cet objectif relève d’un compromis entre le maintien de l’abondance énergétique d’une part, et les défis climatiques et les ressources disponibles d’autre part. En effet, la substitution des énergies fossiles par des énergies renouvelables n’est pas

un gage de sobriété énergétique.

Les gains d’énergie réalisés par des politiques d’efficience énergétique ne garantissent pas contre les effets rebonds, soit contre le transfert des économies réalisées dans un secteur à d’autres usages tout aussi, voire plus énergivores. Pour exemple, les gains effectués par des investissements dans l’isolation des bâtiments, l’adoption de meilleures pratiques (éco-conduite, etc.) peut offrir de nouveaux débouchés. Si ces derniers vont de pair avec une modernisation des entreprises et correspondent à une valeur ajoutée pour cette dernière, ils ne signifient pas nécessairement une réduction de la consommation d’énergie.

Ce constat invite à la distinction entre l’efficacité et l’efficience énergétique et la sobriété énergétique. Par ailleurs, si le changement climatique profite au développement des énergies renouvelables, en raison de leur faible contribution aux GES, les conséquences du changement climatique ne sont pas toujours favorables à la promotion des énergies renouvelables. Les retombées du changement climatique affectent le secteur de l’énergie et les activités des entreprises, que ce soit par l’altération des conditions climatiques ou consécutivement à des mesures législatives ou des logiques économiques.

Bien qu’exposées à des conditions climatiques semblables, les entreprises du Rhin supérieur présentent des caractéristiques propres issues de logiques de développement nationales. Leur statut de propriété (propriété de l’Etat, d’une commune ou d’une société) et leur taille varient.

Les défis des entreprises dans le secteur de l’énergie.

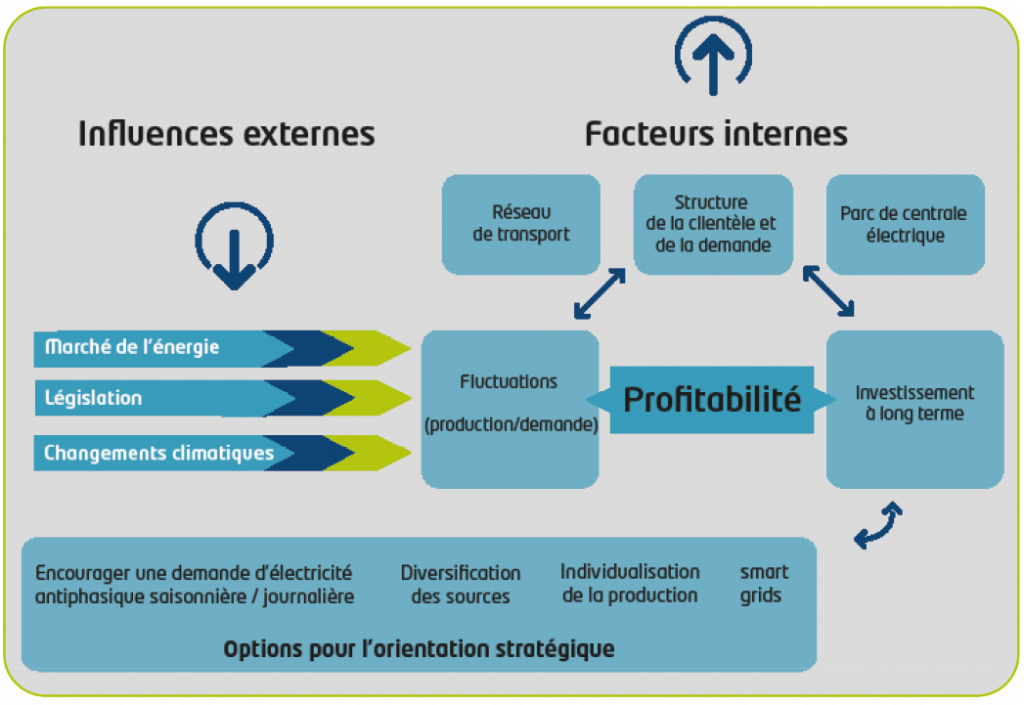

Au centre de la profitabilité, se trouvent deux préoccupations principales : les fluctuations de la demande et de la production qui sont liées à la nécessité d’investissements à long terme.

Ce groupe est influencé par des facteurs externes et internes (c.-à-d. les changements climatiques). Les entreprises élaborent des stratégies pour réagir et anticiper les évolutions futures (au bas du schéma).

Entretien avec EBM France :

« Le poids de la neige [sur les lignes aériennes] fait qu’elles peuvent tomber. A l’inverse, le très chaud sur les câbles ait qu’ils vont se détendre et ils peuvent tomber, toucher quelque chose. C’est pareil avec les vents fort, surtout avec les lignes aériennes, sur une ligne moyenne tension, on a trois fils, avec un vent fort, ils finissent par se toucher, ce qui peut déclencher des coupures par exemple. Des poteaux peuvent aussi tomber. »

Claudine ALEDO,

directrice générale de EBM

Réseau de distribution SAS.

Trois contextes nationaux différents

• En France, le programme nucléaire se poursuit parallèlement au développement des énergies renouvelables dans un contexte de monopole;

• En Allemagne, la sortie du nucléaire, adossée à une politique d’investissement dans les énergies renouvelables s’organise autour de quelques grands leaders énergétiques régionaux;

• En Suisse, on assiste à une structuration de quelques grands leaders, attestée par le développement d’entreprises, plus petites, interconnectées

avec une politique nationale de sortie progressive du nucléaire et impactées par la configuration du prix de l’énergie des centrales allemandes au charbon.

Des défis partagés par delà ces différences …

Impact des stress climatiques

L’intensification d’aléas extrêmes peut perturber et endommager les installations et/ou infrastructures de production et de distribution de l’énergie. Des conséquences en termes de dépenses (réparation, entretien, etc.) et sur l’activité des fournisseurs d’énergie sont d’ores et déjà perceptibles. Des tensions supplémentaires sont attendues.

Le secteur de l’énergie se caractérise par une très forte météo et climato-

sensibilité.:

• Les fortes tempêtes justifient un arrêt de la production de l’énergie éolienne: elles constituent une menace (éoliennes, cellules photovoltaïques, etc.) car leur ancrage pourrait être arraché.

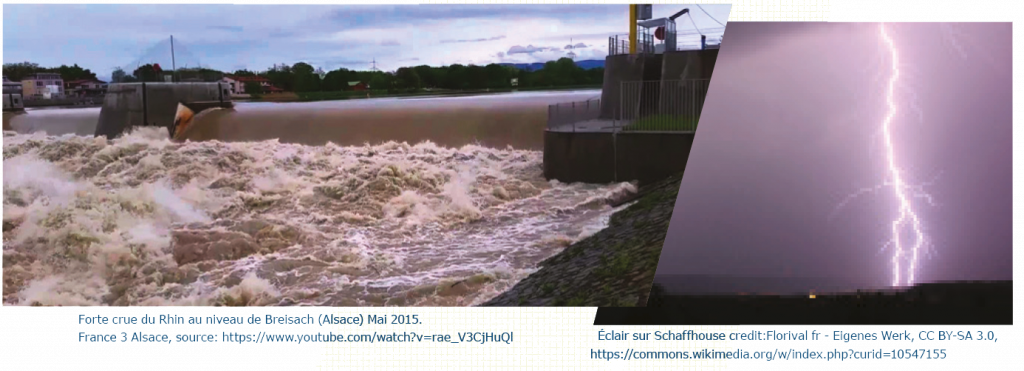

• Le niveau des barrages est tributaire des conditions climatiques. Le bas mais aussi le haut niveau des barrages hydroélectriques et des centrales au fil de l’eau des rivières, nuisent à la production d’électricité. La saisonnalité du débit des cours d’eau sera accentuée : en été, on prévoit plus de périodes d’étiage; en hiver, les hautes eaux et les inondations seront

plus fréquentes. Le Rhin est concerné au premier plan par ces niveaux d’étiage pour la production d’énergie dans la région.

• La chaleur et la sécheresse n’ont pas que des effets négatifs sur les entreprises, car les cellules photovoltaïques produiront plus d’énergie pendant les périodes sans nuages. Toutefois, le manque d’eau de refroidissement pour les centrales conventionnelles (nucléaires) peut entraîner une baisse de la production ou, dans le pire des cas, même un arrêt complet.

Outre l’accident nucléaire, le principal risque énergétique associé aux aléas climatiques est une panne d’électricité, qui peut être causée par des tempêtes et orages (foudre), des glissements de terrain et des périodes de gel. Tous ces aléas peuvent endommager les lignes électriques et causer des courts circuits et des pannes de courant. Ces derniers peuvent menacer les équilibres entre l’offre et la demande et provoquer des effondrements de tension.

Les entreprises et les collectivités locales soulignent leur préoccupation par rapport aux exigences de la transition énergétique. La contribution au mix énergétique (davantage d’énergies renouvelables par rapport aux énergies fossiles) peut être entravée par les conséquences du changement climatique.

La plupart des entreprises (pas toutes) observent que ces enjeux influencent leurs modèles d’affaires ou affectent leurs infrastructures.

Mais, parallèlement aux aléas climatiques, figurent en bonne place d’autres préoccupations comme les prix de l’énergie, l’environnement juridico-politique (politique de réduction du CO2, permis de parc éolien, énergie renouvelable à visée politique, etc.) et les tendances des consommateurs (e-mobilité, produits énergétiques plus individualisés, recours accru à la climatisation, etc.).

En dépit de la dérégulation du secteur de l’énergie, (Directives 2003/54/CE du 26 juin 2003 et 2009/28/CE) le contexte national pèse toujours sur l’organisation du secteur.

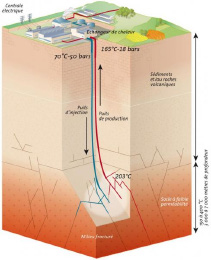

Le développement d’une filière de géothermie profonde nécessite des temps longs, des investissements et une prise de risque géologique. Une vingtaine de projets sont nécessaires pour l’émergence d’une filière. Deux sites de géothermie profonde sont aujourd’hui en exploitation par ÉS-Géothermie pour la fourniture d’électricité et de chaleur en Alsace.

D’autres projets sont en cours de réalisation. Sur le site de l’ancienne raffinerie de Reichstett, à Vendenheim, l’unité de cogénération géothermique (Fonroche) devrait démarrer début avril 2020 la productiond’électricité et de chaleur, destinée à des logements et des serres. Grâce au développement de cette filière l’Eurométropole de Strasbourg devrait pouvoir atteindre son objectif de consommation d’énergies 100% renouvelables à horizon 2050.

Un projet de centrale géothermique, démarré dans le quartier de Kleinhüningen à Bâle, devait alimenter en électricité et en chaleur 10 000 logements. Il a été abandonné suite à une série de séismes de magnitude supérieure à 3, en 2006 et 2007.

L’exemple de la centrale Biomasse ÉS au Port du Rhin, à Strasbourg

Mise en service fin 2016, la centrale biomasse du Port du Rhin alimente 14 000 logements en électricité et 10 000 en chaleur, grâce à son raccordement au réseau de chaleur du quartier de l’Esplanade à Strasbourg, interconnecté avec celui de la ville. La chaudière biomasse tourne toute l’année à fond, en utilisant pour moitié des grumes complètes, broyés sur le site, et pour moitié des plaquettes de bois, issues de déchets forestiers ou industriels, de provenance locale (dans un rayon de moins de 100 km). Une turbine transforme la vapeur d’eau chauffée par la chaudière en énergie électrique. L’été, la centrale biomasse fournit un peu plus d’électricité que de chaleur, et prend le relais des autres chaudières pour la fourniture d’eau chaude sanitaire de la ville. Elle permet une réduction des émissions de CO2 de 40 000 tonnes par an.

Témoignages d’entreprises :

Dans le secteur de l’énergie :

« Sur notre coeur de métier, la vente d’énergie, on note une très forte volatilité due au changement climatique.»

Philippe COMMARET,

Directeur Général de ES Energies

« Nous sommes sensibles au changement climatique, et c’est pour cela que nous produisons une énergie décarbonée. »

Martine MACK,

Directrice Générale Réseau Gaz de Strasbourg

Dans le secteur éolien :

« Le changement climatique nous impacte car la ressource de vent a baissé en moyenne, en lien avec la disparition des saisons. »

Fabien KAYSER,

Président de Ostwind International

Des initiatives astucieuses, vertueuses et gagnantes

Pour gérer et s’adapter aux effets actuels du changement climatique, différentes temporalités s’imposent aux acteurs de la branche énergétique : maintien constant des niveaux de flux, anticipation de la demande quotidienne et saisonnière, de la concurrence, des législations, investissement lourd à (très) long terme dans de nouvelles infrastructures.

Ces actions se décident en interne mais doivent aussi s’effectuer en coopération avec d’autres acteurs par exemple en passant des accords avec des partenaires pour assurer les risques économiques des investissements d’avenir.

Selon les entreprises interrogées, les impacts du changement climatique s’avèrent plus gérables que la fluctuation des prix de l’énergie. Ainsi, bien que les inondations, les épisodes de surtension, l’endommagement des lignes électriques consécutivement à des aléas extrêmes, etc. pèsent lourdement sur le secteur, l’adaptation de l’ensemble du système (production, infrastructures, gestion, etc.) à l’ouverture du marché demeure un de ses principaux défis.

Face aux défis du marché et du climat, différentes stratégies économiques se développent. L’ajustement de ces dernières s’effectuent conformément aux modalités culturelles observées à l’échelle du Rhin supérieur (structuration nationale du marché, taille et forme des entreprises fournisseuses d’énergie, part actuelle et future du nucléaire, etc.). Ainsi on assiste au :

> développement international de compagnies locales;

> réinvestissement des autorités locales dans la production énergétique;

> développement de la production d’énergie renouvelable tout en maintenant la stabilité de l’adéquation entre l’offre et la demande.

Par conséquent, les stratégies présentent une forte coloration territoriale entre des choix de placement (position sur le marché ; coopération) et de place forte (production et distribution locales ; emplacement d’usines ; compétition). Ces stratégies sont également influencées par l’actionnariat et les réseaux de sociabilité.

Les entreprises doivent donc composer avec la situation climatique, la géographie locale mais aussi les engagements nationaux, les jeux de concurrence, de coopération et de lobbies d’acteurs économiques et politiques locaux, nationaux, européens. Les choix d’investissement, effectués sur le long terme et coûteux, impliquent les États et le développement de concepts de durabilité. Les acteurs doivent anticiper les tendances futures – y compris les changements climatiques, les demandes d’électricité, le développement des énergies renouvelables ou la réduction des émissions de CO2 – et suivre activement les dernières innovations comme les réseaux intelligents, « l’e-mobilité », le chauffage urbain, l’énergie géothermique ou les systèmes de stockage d’énergie.

La régulation de l’offre et de la demande passe par un plus grand mix de production d’énergie renouvelable et l’encadrement des risques locaux (black out, catastrophes, etc.). La construction d’une ligne haute tension à côté des réseaux intelligents est une stratégie possible.

EBM France témoigne

Réseau : « Il y a le réseau, où il faut anticiper parce qu’on est au-delà des

échelles de temps d’une industrie, on fait des projections : quand on construit un réseau, c’est pour 40 ans. »

« Le gros défi, […] c’est l’évolution qu’il y a aujourd’hui dans le développement des énergies renouvelables, ce qui veut dire produire de l’électricité, à des endroits qui ne sont pas forcément ceux où il y a de la consommation, et donc ça veut dire bâtir et adapter le réseau à cette émergence de producteurs. Cela veut dire aussi renforcer le réseau à certains endroits. Et là on arrive vite à de gros sujets qui sont traités même au niveau européen : les smart grids, les réseaux intelligents. »

Consommation : « La question, c’est toujours d’avoir un équilibre entre l’offre et la demande, et l’électricité a cela de particulier qu’on ne peut pas la stocker à grande échelle. Il faut toujours garder cet équilibre entre ce qui est injecté sur le réseau et ce qui est soutiré (production et consommation). Si vous n’avez pas cela, on a un blackout, le réseau s’effondre. C’est toute la difficulté : en été, on consomme moins, les industriels s’arrêtent, c’est une grosse partie de la consommation, et en même temps, il y a plus de production renouvelable. Donc il faut gérer constamment cet équilibre, qui est complètement différent de ce qu’on trouve en hiver. »